De rioolheffing mag hooguit kostendekkend zijn. Met de rioolheffing worden de kosten die de gemeente maakt voor de uitvoering van de zorgplichten voor afvalwater en voor hemel- en grondwater verhaald. De rioolheffing wordt geheven van degene die eigenaar is aan het begin van het belastingjaar. Belastingplichtig voor de rioolheffing is degene die op 1 januari eigenaar is van een WOZ-object. Hiervoor is een (directe of indirecte) aansluiting via het buizenstelsel niet noodzakelijk. Er is ook sprake van een belastingplicht wanneer men eigenaar is van een of meer onroerende zaken die op grond van de Wet WOZ een object vormen.

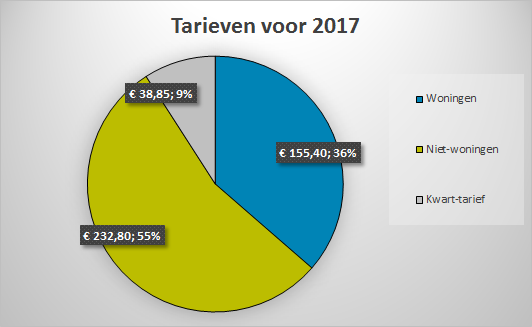

De tarieven zijn gedifferentieerd in een tarief voor woningen, een tarief voor niet-woningen en een kwart-tarief voor objecten met een oppervlak dat kleiner is dan 40 m2.